供應過量埋隱患

多名業內人士對記者表示,當前部分中小城市樓市遇冷的主要原因在于其樓市客群主要來源于當地,前幾年市場火熱加速了房企的大規模開發,為后期市場供過于求埋下了隱患。

在上海易居房地產研究院監測的20個城市中,截至10月底,一二三線城市新建商品住宅庫存總量分別為2748萬、2760萬和2251萬平方米,同比增長分別為-9.2%、-3.6%和17.4%。

上海易居房地產研究院研究員嚴躍進表示,一二線城市去年“金九銀十”預期落空,庫存積壓,而今年樓市升溫,去庫存化效果不錯,特別是南京、福州、廈門等城市甚至存在庫存嚴重不足的風險。而三線城市庫存則出現了較大的同比增幅,未來這些城市庫存增長的態勢仍有可能持續。

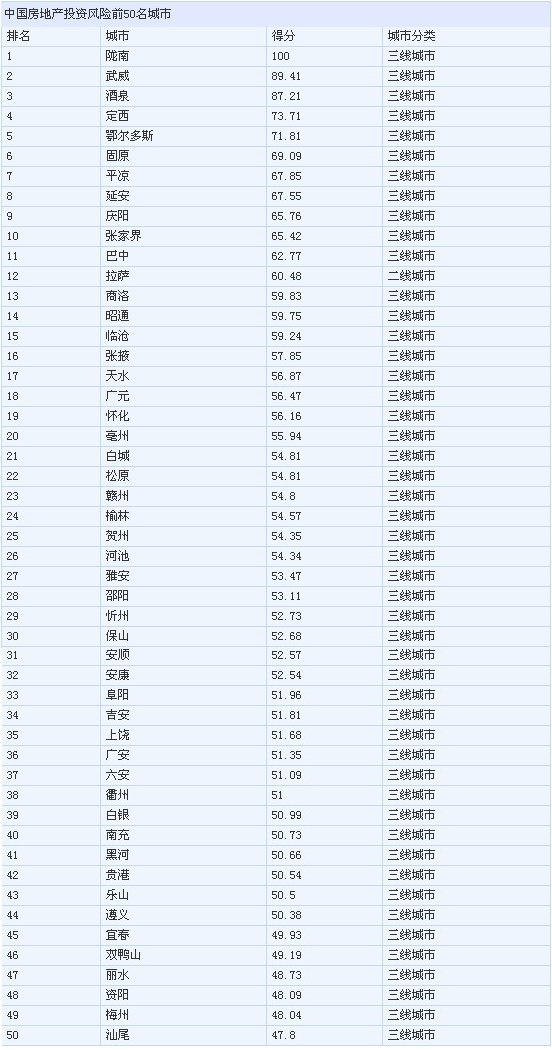

克而瑞信息集團研究于今年7月發布的《中國城市住宅發展前景與風險排行榜》顯示,三線城市的樓市風險遠高于一二線城市。

在排行榜中,隴南、武威、酒泉、定西、鄂爾多斯、固原、平涼、延安、慶陽、張家界位列城市房地產發展風險前十位;上海、北京、深圳、廣州、重慶、天津、成都、沈陽、蘇州、南京位列城市房地產發展前景前十位。

易居(中國)控股有限公司執行總裁丁祖昱對記者分析,風險排在前50位的基本上都是三線城市,有個別二線城市。在發展前景前50位的城市當中,以一二線城市為主,三線城市的數量比較少,即使有,也是東部較發達的一些地級市。

克而瑞信息集團研究副總經理林波稱,從供求角度來衡量,從一線城市到三線城市,供求風險呈現出擴大的趨勢。

“一線城市經濟發展水平較高,對人口的吸附能力較強,較大的人口規模帶來廣闊的市場容量。從市場供應角度來看,由于一線城市較高的人口密度,導致土地相對稀缺,人均占有土地居住面積在全國的排名普遍靠后,長期供不應求的局面難以打破。”丁祖昱表示。

“二線城市相對較好的經濟發展水平和市政建設,亦吸引了充足的常住人口,因而長期來看,剛性和改善性需求大,房地產市場比較穩定,未來前景可期,市場風險也較小。但是近年來部分地方政府對城市建成區建設力度的加大,使其商品房市場供應出現了較為明顯的放量現象,這也使得部分二線城市短期供求風險開始顯現。”林波表示。

而三線城市,林波分析稱,大多數是外來務工人口占比較高,城市常住人口普遍低于戶籍人口,使得市內對新增住房的需求相對較小。另外,經濟總量的相對有限,以及區域土地供應的較為充裕,更使得三線城市供應過量的市場現象雪上加霜,因此大多城市房地產市場待售存量一直處于增長之中,整體風險較高。

一家中型房企的副總經理對記者表示:“很多房企原來去三線城市做開發,但不少被套住了,較終還是認定在一線城市和少數二線城市開發是相對安全的,所以都回來了,導致今年一線城市和少數二線城市的土地市場非常熱。”

地產商訴苦

在三線城市房地產風險開始積聚的同時,也有開發商反映迅猛增長的開發成本將開發商的利潤壓到了盈虧臨界點,如果土地財政不解決,三線城市的房地產問題是不可能解決的。

據記者了解,某城市的土地成本加各項規費,占據了開發成本的一半以上。涉及房地產的收費部門有20家左右,收費項目達50多個,立項、環評、審圖、日照分析、人防、地震評價、氡氣檢測、氣象防雷等無所不包。

“服務就收費,沒錢收的就推諉。房地產就是唐僧肉,哪個部門都來吃一口。”有地產人士稱。

例如規劃局按照每平方米1~1.2元的標準征收規劃服務費、放線費,氣象局按照每平方米0.2元的標準征收氣象檢測費、氣象審核費,經信委散裝辦按照每平方米2元的標準征收“水泥扶散費”,建設局征收“施工圖設計審查費”、房管局征收“商品房銷售 費”、“網絡服務費”等,供電局征收“電力配套費”。此外,還包括若干有資質的中介單位的審核收費。

在前述地產人士說明的成本結構中,土地成本約占26%~36%,各項稅收約占12%,各種規費占20%左右(含供電、供水、供氣等費用),建筑安裝成本和綠化成本占30%~36%,財務成本占3%,剩余部分是維系公司正常運轉的銷售費用和管理費用。

事實上,在簡政放權的思路下,行政審批收費開始減少,但往往是工本費之類的小費用。房地產開發需要經過的審批部門眾多,必然造成審批流程緩慢。而每拖延,往往意味著房地產開發商要增加幾十萬元的財務成本,這都會反映進房價中。

從一些三線城市地產商的角度來看,土地成本的上升是硬性的,行政審批周期長,人工費、材料費上漲,銷售緩慢等因素,均增加了成本,但下游的房價卻難以再漲了。

有地產商表示,由于上下游的擠壓,三線城市房地產行業正在被驅趕到盈虧拐點,一旦越過由盈到虧的分界線,將會引發全行業的震蕩。

他認為,三線城市面臨的情況跟一線城市截然不同,各級政府制定政策不能一刀切。希望簡化行政審批程序